华泰证券:备证增信知多少?

本文来自微信公众号“华泰固收强债论坛”。

备证增信知多少

事件

近期,地产民企采用备证增信发行美元债引起市场关注。3月18日,卓越商管成功发行一笔3年期美元债,发行总额1亿美元,发行利率2.91%,由浙商银行深圳分行提供以美元计价、不可撤销的备用信用证。3月末,据第一财经报道,远洋、旭辉、新城均有采用备用信用证发行美元债的计划。

点评

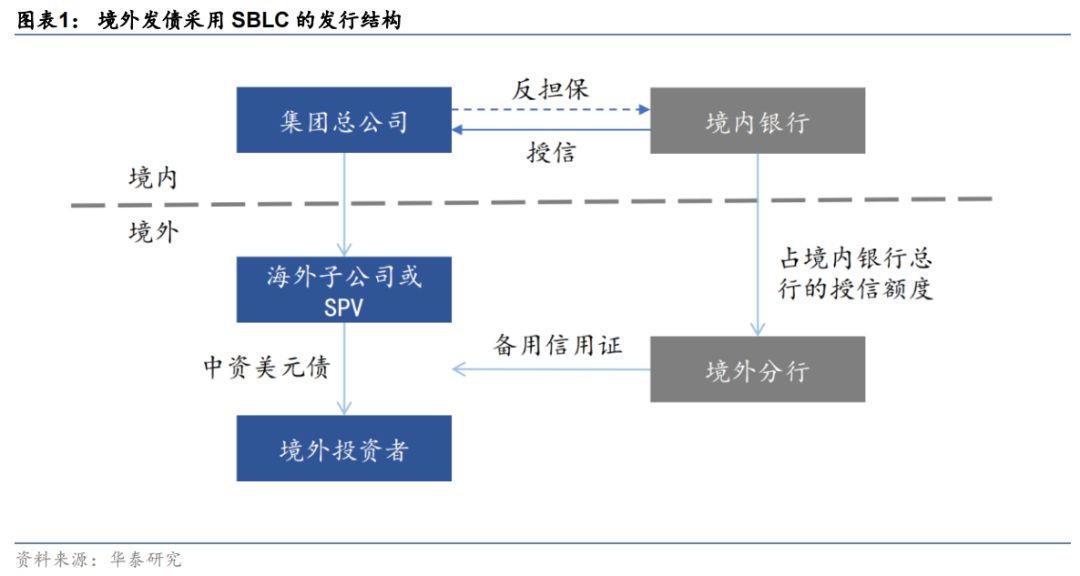

什么是备证增信(SBLC)?

境外发债备证增信,是指当企业在境外发行债券时,由商业银行提供备用信用证(Standby Letters of Credit,“SBLC”),相当于增加了银行信用担保,若债券发生违约,由开证行承担兑付责任。

SBLC在中资美元债发行中的应用情况?

境外发债采用SBLC最初是为了弥补维好协议的缺陷,在维好协议上叠加备证增信,增强对债券吸引力。2012年12月,中国银行北京分行为中国远洋美元债提供不可撤销的备用信用证担保,是首例由境内银行为中资美元债提供的SBLC。由于SBLC引入银行信用背书,其法律约束力与投资者认可度均优于维好协议和安慰函,因此SBLC逐渐在中资美元债市场得到广泛应用。

SBLC在美元债违约处置过程中能够发挥积极作用。2019年中民投、2020年天津物产的SBLC结构美元债违约之后,均由开证银行全额兑付债券本息,投资者利益得到较充分保护。

境外发债采用SBLC的主要模式?

在实务中,SBLC的开证行往往是企业在境内的授信银行,银行为企业境外发债提供SBLC担保,将会占用境内银行总行对该企业的授信额度,并且银行一般会要求境内母公司提供反担保或其他增信措施。根据《跨境担保外汇管理规定》,银行作为担保人可通过数据接口程序或其他方式向外汇局报送内保外贷业务相关数据,而无需向外管局登记。但若企业提供反担保措施,需向外管局进行登记。

SBLC与银行对房企贷款的区别?

首先,SBLC实质是担保承诺而非借款,属于银行表外项目。对于银行,SBLC不占用银行资金,但会形成或有负债。银行提供SBLC主要是赚取备证担保费,若发债房企按时兑付债券本息,则开证行无需履行SBLC下的付款义务,只有在企业债券违约时,银行才需承担偿付责任。对于房企,SBLC不是直接获取信贷资金,而是发行美元债时增加了银行的信用背书,房企收益体现为发债成本下降和效率提升。

其次,资金用途的限制不同。房企采用SBLC发行美元债,其募集资金用途依据发行约定,可用于借新还旧,而银行信贷需对应具体项目或特定用途,如开发贷用于特定项目建设且抵押物对应项目、并购贷则用于支持房企收并购活动。

SBLC对房企美元债发行的积极影响?

第一,提高债项评级。采用SBLC发行的债券,国际评级机构授予的债项评级,一般是持平于SBLC银行的优先级、无抵押债项评级。我国绝大多数房企境外无评级或属于投机级(BBB-/Baa3以下),而国内商业银行的境外信用评级普遍较高。房企采用SBLC发债有利于将债项评级提升至投资级。

第二,降低发行成本。其一,若债券因增信导致票面利率下降的幅度超过SBLC收取的费用,则房企发行美元债的实际成本将会下降。此次卓越新发美元债息票率仅2.91%,远低于2020年发行的同期限美元债6.8%的息票率;其二,银行为企业提供信用背书,增强债券认可度,也有助于减少发行人路演推介等发行费用。

第三,缩短发行周期。在地产行业信用风险仍较高情况下,房企尤其是民企基于自身信用新发美元债历时可能较长,SBLC有助于缩短发行周期,帮助企业尽快获取流动性支持。

SBLC能否推动房企美元债再融资整体恢复?

SBLC为民企恢复美元债再融资提供了一种可行的途径,在一定条件下还能促成银行与民企的双赢。但目前来看,SBLC模式惠及房企发债程度有限,后续效果尚待观察。

第一,银行提供SBLC业务的前提是房企有优质可抵押资产。财务稳健、有非受限优质资产可抵押的头部民企,银行提供SBLC的意愿相对较高。资产受限比例高、项目质量一般、债务风险较高的民企,很难通过银行SBLC增信来恢复再融资。

第二,不同银行开展SBLC业务的意愿存在差异。首先,国有大行风控约束较强,对民企担保意愿较弱。其次,银行可选择通过加大开发贷和按揭投放力度、与房企签署并购融资协议、发行并购债券等其他形式,来支持优质房企,帮助化解房地产行业风险。此外,银行对境外业务的布局程度各有不同,也会影响SBLC的提供意愿。

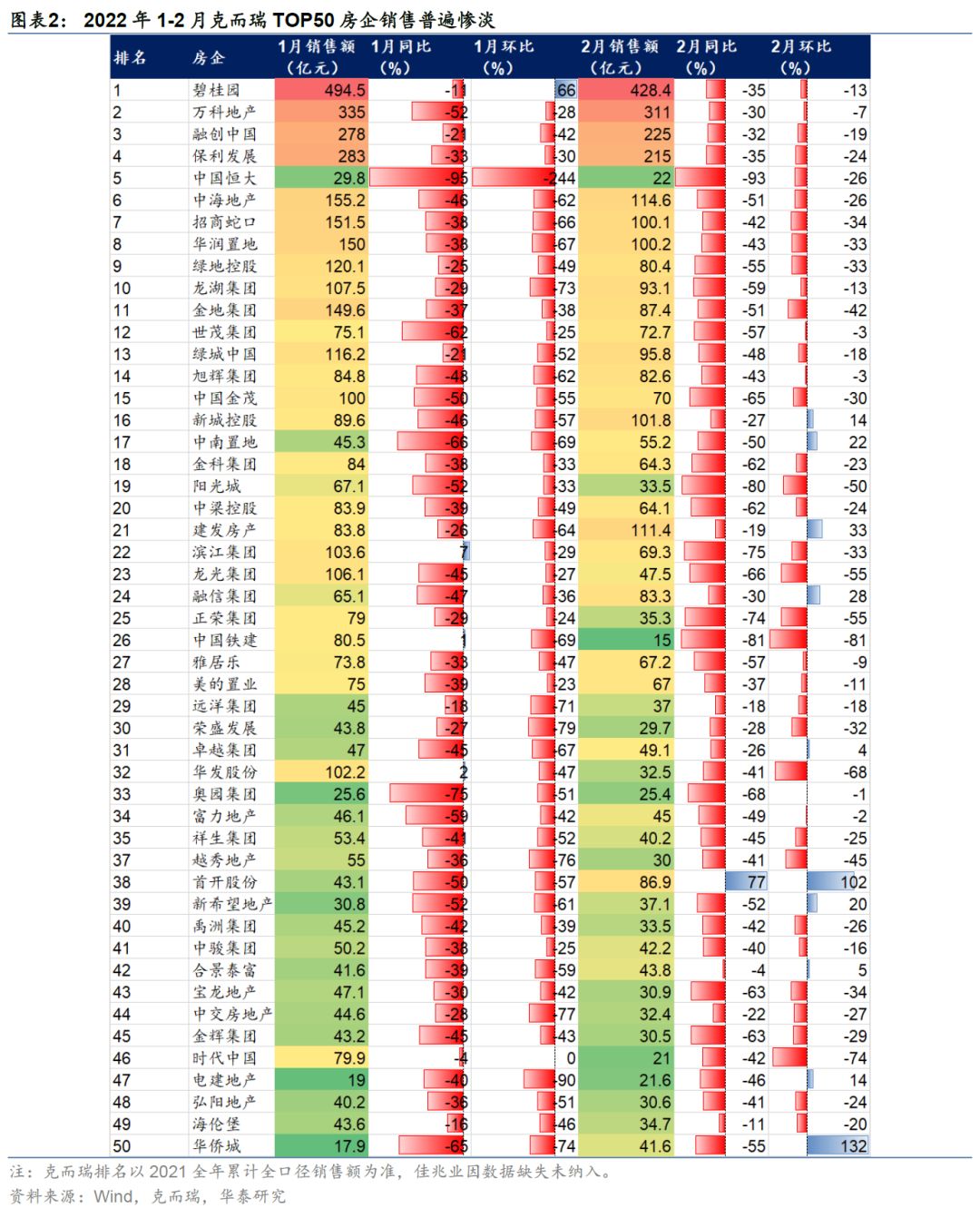

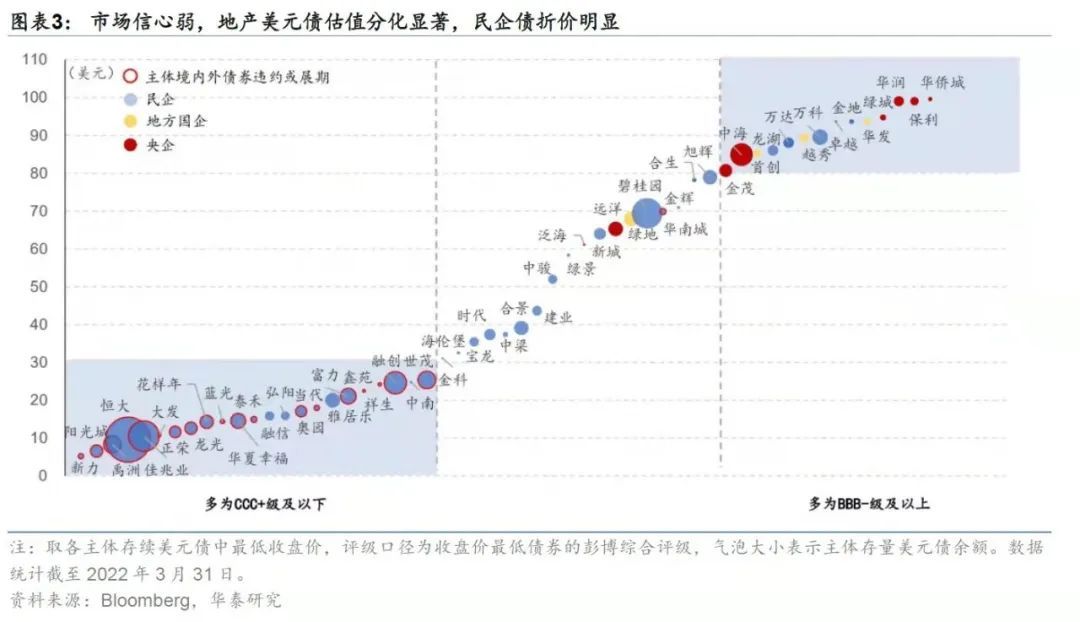

第三,再融资修复的关键还是基本面企稳和信心恢复。销售回暖是再融资修复的首要条件,当前房企销售仍较惨淡,受疫情冲击影响后续销售恢复难言乐观。市场方面,美元债投资者对地产债情绪仍较低迷,民企美元债折价明显。我们认为,美元债再融资恢复正常还需依靠行业和企业共同努力,解决销售受阻痛点、恢复市场信心。

风险提示

地产美元债估值风险。4月是房企美元债到期高峰,短期内仍可能有新增民企展期,市场信心脆弱情况下,地产美元债估值风险仍较高。

再融资恢复不及预期风险。2022年以来,采用SBLC新发美元债的房企案例较少,且仅有浙商银行一家参与。银行提供SBLC的额度有限,且能否成功取决于房企可抵押资产质量,对再融资修复的促进作用有待观察。