国君:隐藏在房企对外担保中的细节有哪些?

本文源自“国泰君安证券”,作者为刘毅、范卓宇、覃汉。

报告导读:

房企对外担保率是有息负债率的映射。从担保对象来看,房企对外担保绝大部分是对项目子公司融资提供的担保,高担保率正是由高负债率带来的。近年来随着有息负债率的上升,房企对外担保比率也不断提升。从信用风险上来看,房企担保总体代偿风险有限,但要注意担保比率与有息负债率差距较大的房企,以及对联营及合营企业提供担保带来的潜在代偿风险。

“剔除债券的有息负债率-对外担保比率”指标蕴含了丰富信息。对外担保的来源是项目子公司贷款、非标与明股实债,不包含债券,剔除债券存量余额后的有息负债率与担保比率一般是相吻合的。两者如果差额较大,则通常蕴含着一定的信息量,需要投资者进一步进行挖掘。

哪些因素导致房企担保比率偏高或偏低?(1)房企自身信用资质:部分中低资质房企项目公司融资必须要母公司提供担保,而资质较好、具备国有背景的房企则非必须;(2)房企激进程度:扩张较为激进的房企可能会以超过持股比例的额度提供担保;(3)“明股实债”融资产生额外的对外担保;(4)部分房企归母所有者权益较低导致担保比率偏高。

房企担保的其他细节:关注担保对象、方式及潜在风险。从担保对象来看,房企对外担保主要是子公司担保,代偿风险总体可控。从担保方式来看,房企一般采用连带责任保证的方法提供担保。从担保的潜在风险来看,被担保方的资产负债率可以有助于衡量担保方的代偿风险,“为资产负债率超70%的被担保对象提供的债务担保金额占担保总额的比例”越高,房企对外担保的风险整体越大。

正文

1.房企对外担保率是有息负债率的映射

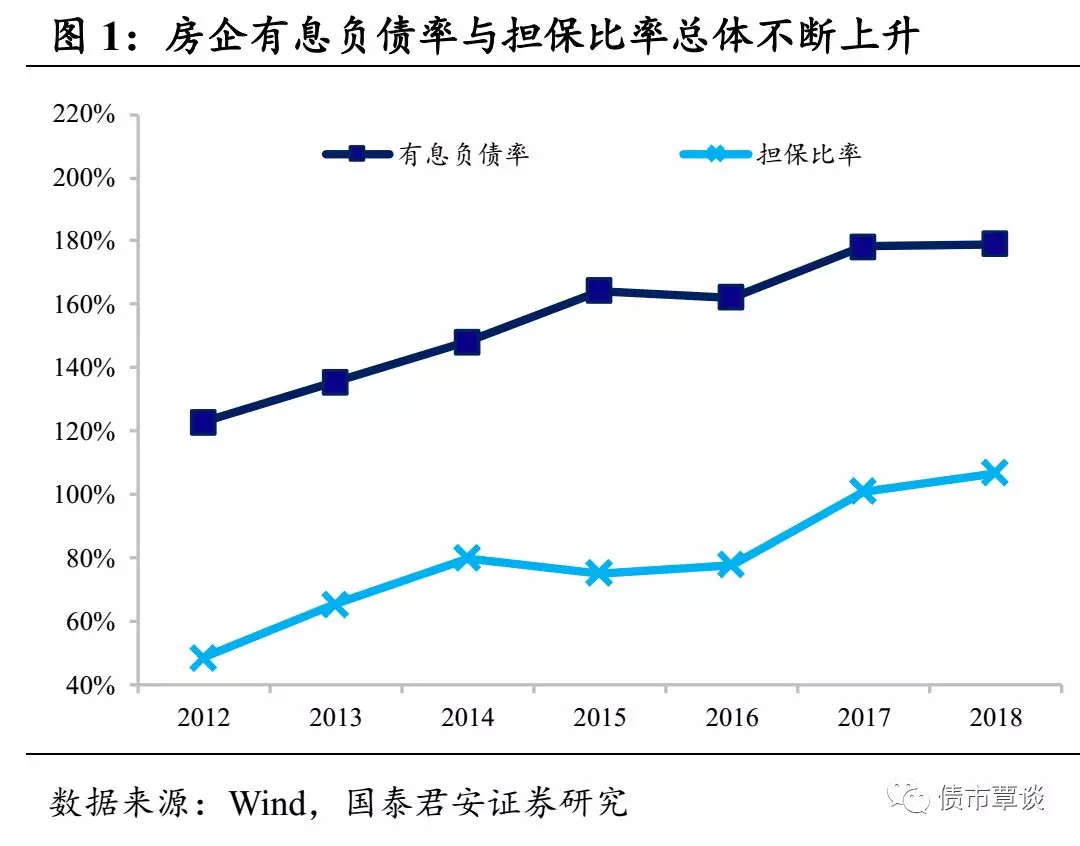

近年来房企对外担保率不断提升。随着地产行业的规模迅速扩张,近年来行业杠杆率也在持续提升。伴随而来的两个现象是:(1)有息负债率不断提升,36家沪深A股上市样本房企的有息负债率由2012年的123.0%上升至2018年的178.9%(为与担保比率可比,这里有息负债率指标分母为所有者权益,下同);(2)担保比率不断提升,36家样本对外担保率由2012年的48.6%提高至2018年的106.3%。从趋势上来看,房企对外担保率与有息负债率的运行轨迹是大致相同的。

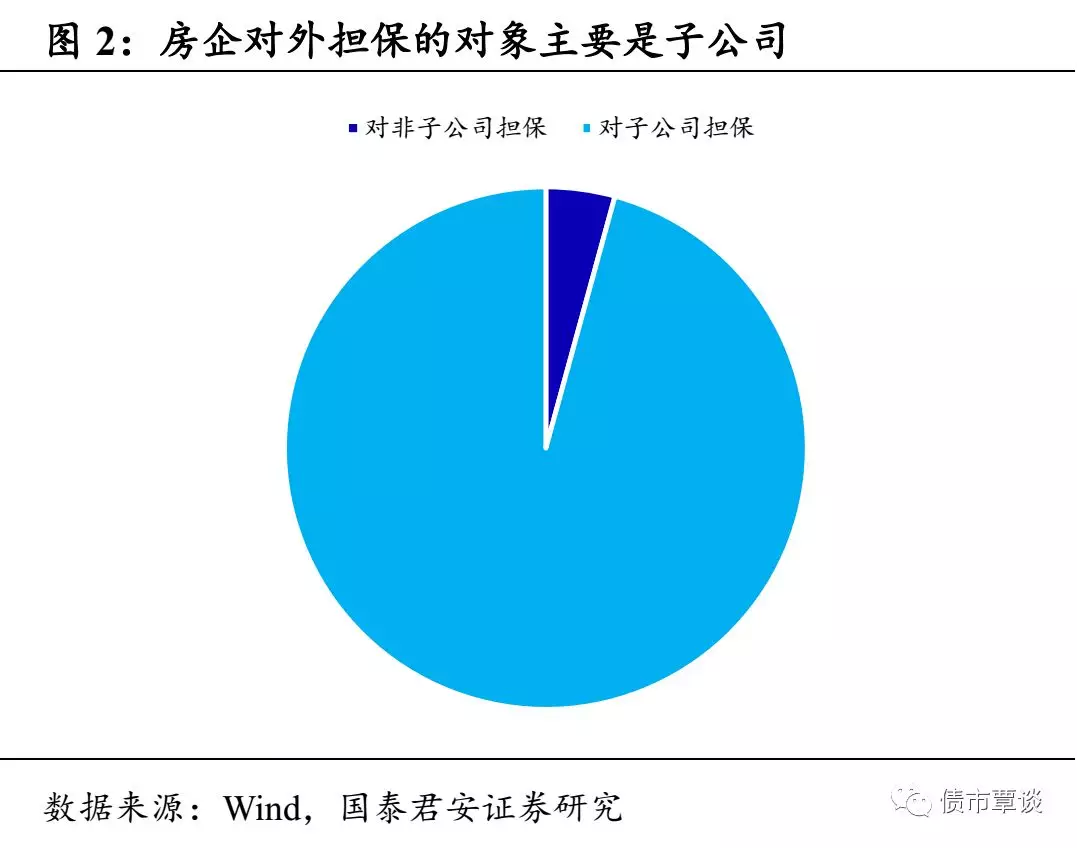

房企的高担保率正是由高负债率带来的。从结构上来看,房企的对外担保绝大部分源于对项目子公司融资提供担保,18年样本房企对控股子公司担保占全部对外担保比例达到95%。考虑到剩余5%中大部分是对合营项目子公司担保,实际比例接近100%。房企项目层面的融资通常由项目子公司来开展,母公司一般会按照持股比例为子公司融资提供担保。随着项目子公司外部融资的增加,房企为子公司提供的担保规模以及担保比率也不断上升。而同时子公司融资的增加也会带来合并财务报表中有息负债及有息负债率的上升。因而可以说房企的高担保率正是由其高负债率带来的。

房企担保总体代偿风险有限,但要关注异常点。由于房企担保多数是为并表子公司的担保,而这部分被担保的有息负债已经反映在房企的合并报表中,并不会产生或有负债。因此即便房企对外担保率在行业间横向对比看较高,其代偿风险也是十分有限的。这也反映出房企普遍对自身信用额度较为珍惜,不会轻易对非关联方进行担保。虽然房企担保代偿风险有限,但这并不意味着这一指标不值得研究。恰恰相反,我们认为对外担保率指标非常重要,房企经营的重要细节可能蕴含其中。建议投资者:①关注对担保比率与有息负债率差距较大的房企,究竟是何种原因带来的差距?②关注对联营及合营企业提供担保带来的潜在代偿风险,这些合联营企业往往负债率较高。

2. 为什么说“有息负债率-担保比率”是重要指标?

2.1房企有息负债率与担保比率对比分析

房企对外担保的来源:项目子公司贷款、非标与明股实债。从外部融资的构成来看,银行贷款是房企有息负债最主要的构成,房企对外担保的主要来源也是对项目公司银行贷款的担保;同时,项目层面的非标融资往往也需要母公司提供担保。对于贷款和非标融资,母公司通常按照股权比例对项目子公司融资进行担保。除此以外,部分房企会通过“明股实债”的方式进行融资,在“明股实债”融资中房企也会为其回购义务提供担保。而房企的发债主体往往是母公司,所以在债券融资中一般不存在母公司为项目公司提供担保的情形。

考虑到房企除债券以外的多数融资在项目公司层面完成,这些融资多数情况都有与其对应的母公司担保,且是按股权比例担保的。因此,如果将债券从房企有息负债中剔除,“剔除债券存量余额的有息负债/所有者权益”应该与“对外担保/归母所有者权益”是大体吻合的。进一步,我们考察了36家房企担保比率与剔除债券的有息负债率的吻合度。考虑到港股担保总额计算口径与沪深A股不同,故本文选取了TOP200中有存量债券且在沪深A股上市的36家房企作为样本,对剔除债券的有息负债率与对外担保率的偏离情况进行了统计。

房企有息负债率与担保比率呈现出较强的正相关性。总体上看,剔除债券存量余额后,有息负债率越高的房企往往担保比率也越高,说明房企对外担保在一定程度上是有息负债的侧面反映。具体来看,也有部分房企有息负债率与担保比率相差较大,从两者差值来看,光明地产、新湖中宝、上实发展、绿地集团、万科等房企有息负债较多而对外担保较少;大悦城、泰禾集团、金科股份、阳光城、蓝光发展等房企对外担保相较于其有息负债更多。

为什么说“有息负债率-担保比率”是重要指标?一方面“有息负债率-担保比率”可以更加直观地反映出房企的信用资质情况,从银行、信托等融资提供方的角度来看,他们一般对房企信用资质更为了解,如果融资提供方认为房企的信用资质越好,则相同贷款规模下要求母公司提供的担保越少,“有息负债率-担保比率”则越高。另一方面,该指标也能够一定程度上反映出房企通过“明股实债”融资与合联营企业对外融资的多寡,但具体判断还需结合其他财报中的细项。

2.2哪些因素导致房企担保比率偏高或偏低?

(1)房企自身信用资质

房企信用资质一般,需要母公司为项目公司提供担保。中低资质房企的项目公司在申请银行贷款与进行非标融资时往往必须由母公司提供担保。除此以外,民营企业由于缺乏政府背书,信用资质一般也弱于央企与地方国企,因而也需要为其项目公司贷款提供更多的增信措施,提供连带责任担保就是最常用的手段。

房企信用资质较好时,往往不需要母公司提供担保。以万科为例,作为龙头房企的万科担保比率仅为15.5%,在样本房企中处于较低水平。在合作开发中万科对项目融资基本不做担保,风险主要由项目公司自己承担,但鉴于万科在行业中的知名度以及优秀的信用资质和运营能力,放款机构对项目的可靠度较为自信,因而在贷款时允许万科不提供担保。此外,金融街、招商蛇口、中交地产等国有房企往往有政府信用背书的支持,信用资质整体优于民营企业,因而在子公司借款时需要集团提供的担保也较少。

(2)房企激进程度

扩张较为激进的房企可能会以超过持股比例的额度提供担保。房企往往会以项目公司的名义进行融资,并在旗下项目公司申请贷款时提供必要的担保以实现增信,一般而言提供的增信方式和额度越多,就越容易获取外部融资支持。而对于扩张风格较为激进的房企,它们对资金需求量更大,越有意愿通过连带责任保证、股权质押、资产抵押等各种增信方式进行融资,甚至以超过股权比例的担保额度为项目公司担保,从而导致激进扩张型房企的担保比率较高,“有息负债率-担保比率”明显偏低。但总体来看,房企扩张速度与公司经营战略和实际控制人的风格有关,只要项目能够顺利运转,房企提供的对外担保就是可控的。

(3)房企存在明股实债融资

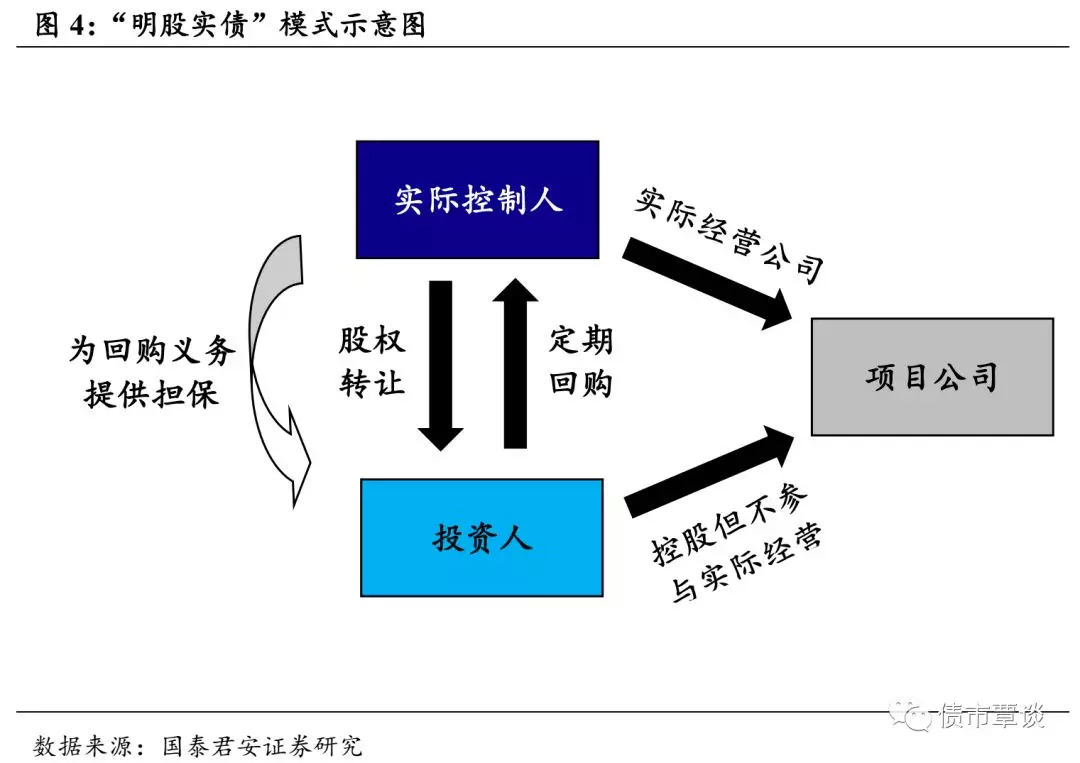

“明股实债”融资产生的对外担保会拉高房企对外担保率。“明股实债”是指投资方以股权形式投资,但投资回报不与企业经营业绩直接挂钩,而是以被投资方承诺到期回购等方式获取固定收益并最终实现本金退出。房企通过“明股实债”获得的融资一般会记入少数股东权益科目,隐藏了企业的真实负债,从而降低了表内有息负债率;但房企往往会被要求通过连带责任保证、股权质押、不动产抵押等方式为其回购义务提供担保,导致了担保比率的提高。因而“明股实债”融资在隐藏房企有息负债的情况下提高了房企的对外担保规模,导致了有息负债率与担保比率两者的偏离。

(4)所有者权益的扰动

较高的担保比率可能来源于较低的归母所有者权益。年报中担保比率的计算方法为担保总额除以归母所有者权益,因而如果归母所有者权益过低也可能导致担保比率较高。以中交房地产集团为例,其2018年担保比率较高,而担保总额仅为62.14亿元,在样本房企中处于较低水平,主要系其归母所有者权益为22.85亿元,仅占所有者权益的54.0%;加之中交地产作为央企具有政府信用背书,综合来看其信用资质良好。因此在对担保比率进行分析时还要关注房企的归母所有者权益,并将其担保总额与规模类似的房企加以比较。

3.房企对外担保的其他细节:对象、方式与潜在风险

3.1担保对象维度:房企主要向哪些公司提供担保

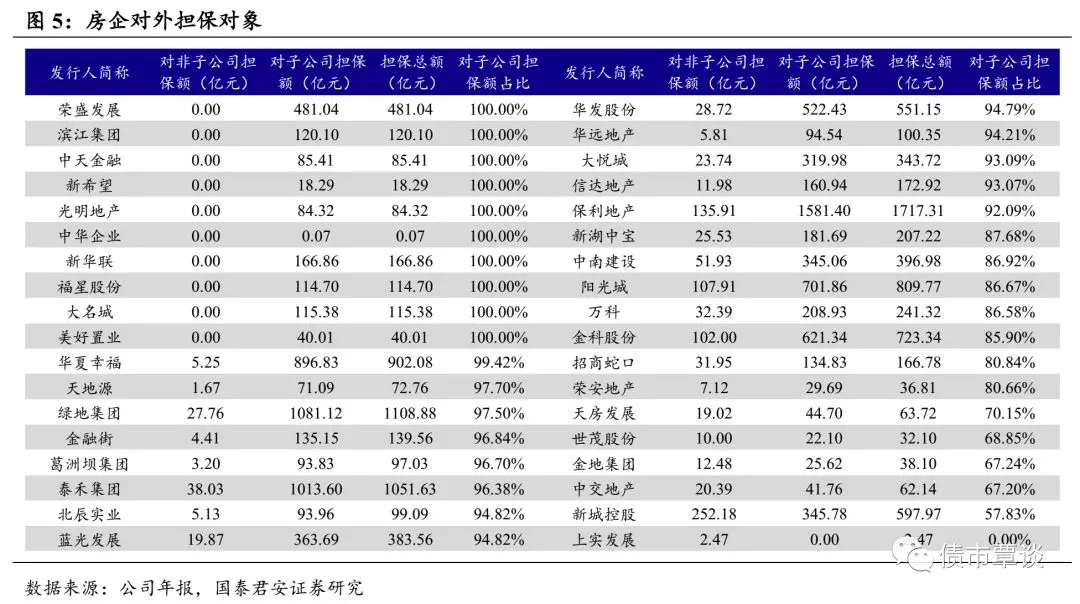

房企担保对象主要是子公司,代偿风险总体可控。从担保对象看,房企对外担保主要是关联方担保,其中对子公司担保占比较高,样本房企对子公司担保额平均占比达到95.74%,除上实发展外,其余样本房企对子公司担保额占担保总额的比例均超过50%,荣盛发展、滨江集团、中天金融等房企的对外担保均为对子公司担保。在编制合并报表时,房企为子公司提供担保获得的外部融资已经反映在合并报表的负债科目下,因而房企对子公司担保的风险已经涵盖在有息负债占比中,所以应重点关注房企为非子公司担保而产生的代偿风险。如果刨去对子公司担保的部分,房企对非子公司担保额占净资产比重仅为9.12%,远低于担保比率104.86%,因而房企对外担保的代偿风险总体上是可控的。

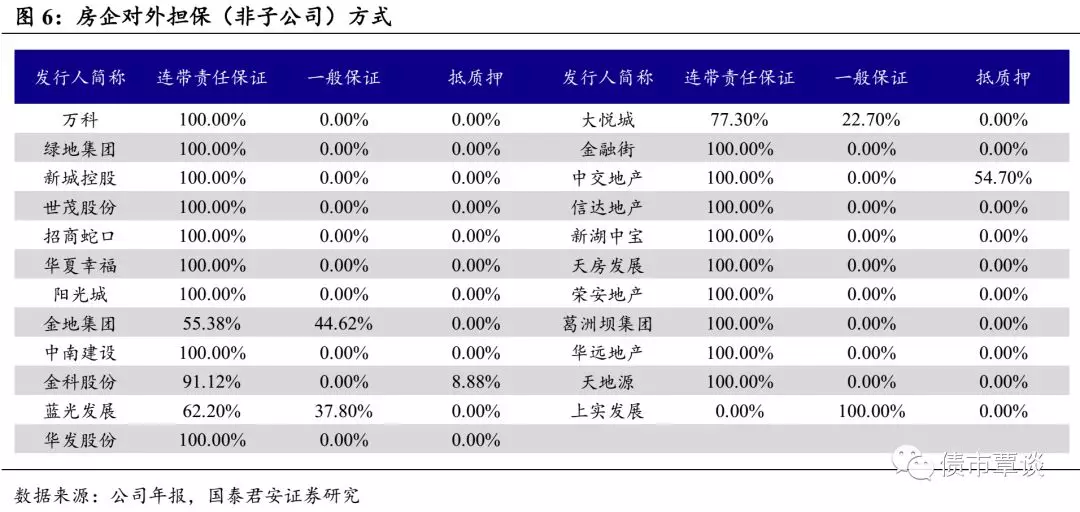

3.2担保方式维度:房企一般采取何种方式提供担保

连带责任保证是房企最常用的担保方式。不论是为子公司还是非子公司担保,房企较多采用连带责任保证,此外也有部分房企采用一般保证、抵押或质押的方式提供担保。从偿还对象的角度看,当债务人发生违约时,保证人以其全部财产在保证范围内承担偿还责任;而在抵押和质押担保中,债权人仅就被抵质押的财产优先受偿。从清偿顺序的角度看,一般保证的担保人具有先诉抗辩权,仅在债务人不能履行债务后才承担保证责任,代偿风险相对较小;而连带责任保证的债务人在违约时,债权人既可以要求债务人履行债务,也可以要求保证人在其保证范围内承担责任;此外,第三方提供连带责任保证或者抵押、质押的,债权人可以任意选择或同时要求保证人、抵押或质押担保人承担担保责任。

3.3担保潜在风险:被担保方的风险几何

被担保方的资产负债率可以有助于衡量担保方的代偿风险。被担保方资产负债率越高,表明由于外部融资而产生的债务负担越重,房企为其提供担保的代偿风险就越高,因而可以采用“为资产负债率超过70%的被担保对象提供的债务担保金额占担保总额的比例”衡量对外担保的代偿风险。中华企业、天房发展、福星股份等该指标为0,说明被担保方整体的债务负担较轻,有较为充足的资产用以偿还负债,提供担保的房企面临的代偿风险相应较小;而泰禾集团、金科股份被担保方的资产负债率整体较高,需要关注房企代偿风险。